今では誰もが利用して当たり前のツールになったSNS。そのSNSと暗号資産が結びつくと、一体何が起こるのでしょうか?

SNSに暗号資産決済が導入されると、国境を越えた送金や決済が簡素化され、グローバルな経済圏が形成される可能性があります。

一般ユーザーに対しては、低コストでの国際送金や新たな経済活動への参加機会をもたらすとともに、企業にも越境ECの拡大やコンテンツクリエイターの収益化支援など、多様なビジネスチャンスを提供します。

本記事では、SNSにおける暗号資産決済の現状から、その可能性と課題、そして既存の金融システムへの影響まで、幅広く解説します。

SNSにおける暗号資産決済の現状

現在、主要SNSプラットフォームの多くは、暗号資産決済の導入を検討しています。Meta(旧Facebook)の暗号資産プロジェクトDiem(旧Libra)は頓挫しましたが、その他のプラットフォームの中には、現在進行形で準備を進めているものがあります。

Telegramは2023年に「TON Space」という暗号資産ウォレットを導入し、これによりメッセージングアプリ上で暗号資産の送受信が可能になりました。

(引用:TON Space)

また、LINEも日本でLINE BITMAXを提供しており、幅広く暗号資産関連のサービスを展開しています。

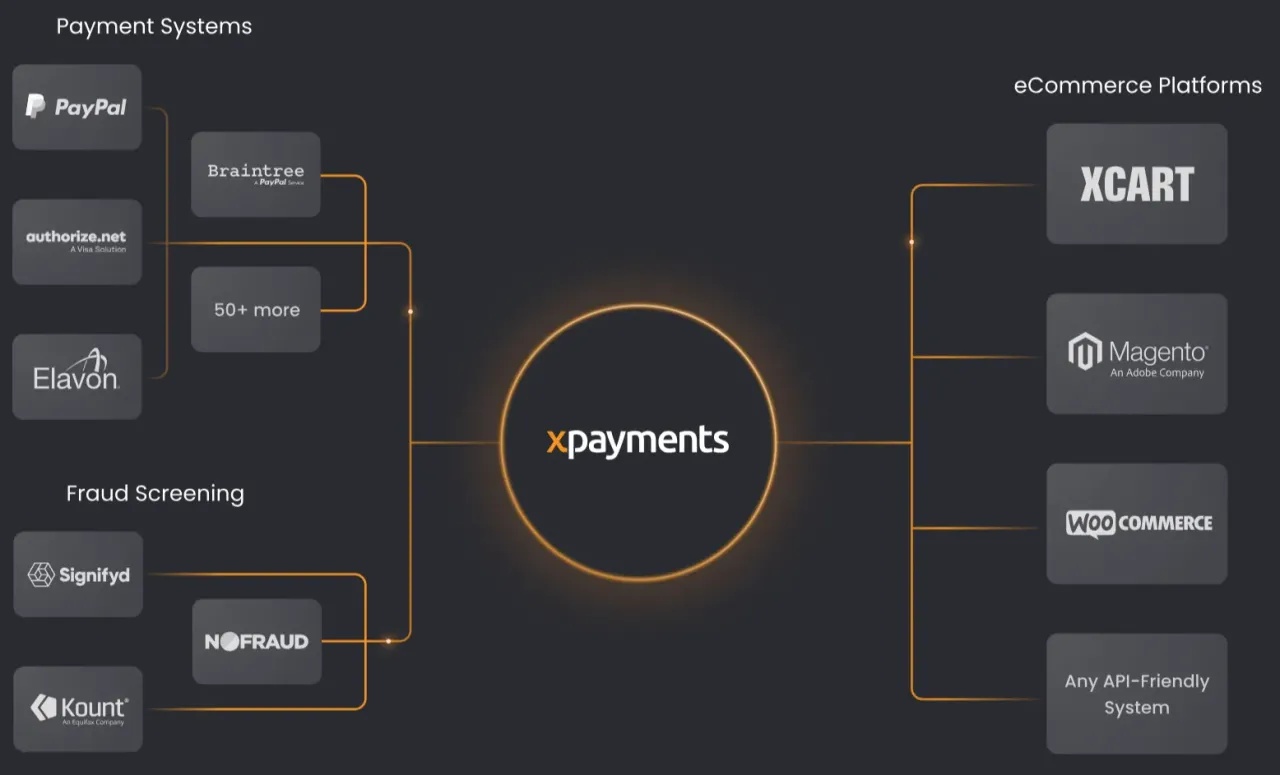

X(旧Twitter)の事例:X Paymentsの開発状況

X(旧Twitter)は、アプリ内決済サービス「X Payments」の導入を予定しています。

(引用:X Payments公式サイト)

同社は既に米国の多くの州で送金ライセンスを取得していますが、一方で、一部地域において「暗号資産事業ライセンス」を申請していないと見られています。そのため、X Paymentsで導入が期待される「暗号資産決済」機能については、当面の間は見送りとなる可能性が高いと考えられています。

イーロン・マスク氏は、Xを「スーパーアプリ」にして包括的な金融サービスを提供する可能性に言及しています。しかし、その具体的な内容や暗号資産の導入については、2024年8月時点では明らかになっていません。

暗号資産決済がSNSにもたらす変革

SNSへの暗号資産決済の導入は、送金・決済の簡素化とグローバルな経済圏の形成をもたらします。これにより、国境を越えた取引がより容易になり、新たなビジネスモデルの創出が期待されます。

送金・決済の簡素化

SNSに暗号資産決済が導入されれば、ユーザーは複雑な銀行情報を入力することなく、SNSの友人リストから送金先を選ぶだけで国際送金が可能になります。これにより、送金プロセスが大幅に簡素化されます。

また、QRコードを利用した店舗決済など、日常的な支払いもSNSアプリ一つで完結する可能性があるため、ユーザーの利便性は大幅に向上します。

グローバルな経済圏の形成

暗号資産はボーダーレスな性質を持つため、SNSを通じて世界中のユーザーが単一の経済圏に参加できるようになります。これにより、国境を越えた取引や協業が容易になり、グローバルな経済圏の発展が加速する可能性があります。

例えば、アフリカの職人が制作した商品を、SNSを通じて直接ヨーロッパの消費者に販売するといったことが、複雑な手続きなしで実現できるようになるかもしれません。

一般ユーザーにとってのメリット

暗号資産決済のSNSへの導入は、一般ユーザーに大きなメリットをもたらします。低コストでの国際送金や、新たな経済活動への参加機会の拡大など、従来の金融システムでは困難だった様々な可能性が広がります。

低コストでの国際送金の実現

暗号資産を利用することで、従来の銀行送金と比較して大幅に手数料を抑えた国際送金が可能になります。特に、少額の送金において、そのメリットは顕著になります。

例えば、海外在住の家族への仕送りや、クラウドファンディングへの少額寄付なども、手数料を気にせず行えるようになります。

新たな経済活動への参加機会

SNSを通じた暗号資産の利用により、従来の金融システムへのアクセスが限られていた人々も、様々な経済活動に参加できるようになります。

例えば、銀行口座を持たない新興国の人々も、SNSアカウントさえあれば国際的な取引に参加できるようになります。また、マイクロペイメントを活用した新しいビジネスモデルも生まれる可能性があります。

企業にとってのメリット

SNSを通じた暗号資産決済は、一般ユーザーのみならず、企業にも多様なビジネスチャンスを提供します。越境ECの簡素化、コンテンツクリエイターの支援、新興国市場へのアプローチ、そして決済コストの削減など、幅広い分野での活用が期待されます。

越境ECにおける決済の簡素化

SNSを介した暗号資産決済は、越境ECビジネスに大きな変化をもたらす可能性があります。従来の国際決済システムでは、高額な手数料や長い処理時間が課題でしたが、暗号資産を利用することでこれらの問題が解決されます。

例えば、アジアの小規模ブランドが欧米の消費者に直接商品を販売する場合などにおいて、決済プロセスが大幅に簡素化され、取引のハードルが下がります。これにより、グローバル市場への参入障壁が低くなり、中小企業の国際展開が促進されるでしょう。

コンテンツクリエイターの収益化支援

暗号資産決済の導入は、SNS上のコンテンツクリエイターに新たな収益化の機会を提供します。ファンからの直接的な少額支払い(チップ・投げ銭)や、有料コンテンツへのアクセス管理が容易になります。

例えば、YouTuberやインスタグラマーが、特別なコンテンツへのアクセス権を暗号資産で販売したり、ライブ配信中にリアルタイムで視聴者からチップを受け取ったりすることが可能になります。これにより、クリエイターエコノミーがさらに活性化すると予想されます。

金融包摂の促進:新興国市場へのアプローチ

暗号資産決済は、従来の銀行システムへのアクセスが限られている新興国市場へのアプローチを容易にします。SNSアカウントを通じて金融サービスを提供することで、「アンバンクト」と呼ばれる銀行口座を持たない人々にもサービスを展開できるようになります。

例えば、マイクロファイナンス企業が、SNSを通じて新興国の小規模事業主に融資を行ったり、保険会社が低コストの保険商品を提供したりすることが可能になります。これにより、新たな巨大市場へのアクセスが開かれる可能性があります。

決済手数料の削減とキャッシュフローの改善

暗号資産を利用することで、特に国際取引における決済手数料を大幅に削減できます。従来の銀行送金やクレジットカード決済と比較して、暗号資産送金の手数料は極めて低く抑えられます。

また、決済のスピードも向上するため、企業のキャッシュフローが改善されます。例えば、海外取引先への支払いが即時に行えるようになれば、運転資金の効率的な管理が可能になります。これは特に、国際取引を行う中小企業にとって大きなメリットとなるでしょう。

導入に向けての課題は?

SNSでの暗号資産決済導入には、いくつかの重要な課題があります。セキュリティリスクへの対応、価格変動性への対処、そしてユーザー教育の必要性など、これらの課題を克服することが普及への鍵となります。

セキュリティリスクへの対応

SNSを通じた暗号資産の利用には、セキュリティ面での懸念があります。ハッキングやフィッシング詐欺などの脅威に対して、強固なセキュリティ対策が必要不可欠です。

導入に際しては、多要素認証やハードウェアウォレットとの連携など、複数の安全対策を組み合わせることが求められます。また、ユーザー自身のセキュリティ意識向上も重要な課題となります。

価格変動性への対処

暗号資産は価格変動が大きいため、決済手段としての安定性に課題があります。この問題に対しては、ステーブルコインの利用や、即時両替システムの導入などの対策が考えられます。

例えば、送金時に一時的にステーブルコインに変換し、受取人側で希望の通貨に変換するといった仕組みを構築することで、価格変動リスクを軽減できる可能性があります。

ユーザー教育の必要性

暗号資産やブロックチェーン技術は、一般ユーザーにとってまだ馴染みの薄い概念です。そのため、SNSでの暗号資産決済を普及させるためには、ユーザーへの教育が不可欠です。

特に、秘密鍵の管理や、取引の不可逆性といった暗号資産特有の概念について、分かりやすい説明と継続的な啓蒙活動が必要となるでしょう。

既存の金融システムへの影響

暗号資産決済のSNS導入は、既存の金融システムに大きな変化をもたらす可能性があります。ここでは、銀行の役割の変化や決済インフラの再構築など、金融業界全体に及ぶ影響を考察します。

銀行の役割の変化

SNSを通じた暗号資産決済の普及は、従来の銀行の役割に大きな変化をもたらすでしょう。特に、国際送金や決済処理といった領域で、銀行の存在感が薄れる可能性があります。

一方で、銀行は新たな役割を模索する必要があります。例えば、暗号資産と法定通貨の橋渡し役や、大口取引の信用保証など、新たなサービスの開発が求められるようになります。

決済インフラの再構築

暗号資産決済の普及に伴い、既存の決済インフラの再構築が必要になる可能性があります。例えば、SWIFT(国際銀行間通信協会)のようなシステムに代わり、ブロックチェーンを基盤とした新たな国際決済ネットワークの構築が加速すると予想されます。

また、中央銀行デジタル通貨(CBDC)の開発も加速し、従来の通貨システムと暗号資産が共存する新たな金融エコシステムが形成されるかもしれません。

先行事例:Coinbase Walletの新機能

米国の暗号資産取引所Coinbaseが提供する暗号資産ウォレット「Coinbase Wallet」が導入した新機能は、SNSを通じた暗号資産送金の先駆的な事例です。

(引用:Coinbase Wallet)

(引用:Coinbase Wallet)

この機能の仕組みや特徴を通じて、SNSと暗号資産の融合がもたらす可能性を具体的に見ていきます。

SNSを通じた暗号資産送金の仕組み

2023年12月、Coinbase Walletは、SNSを通じた暗号資産送金機能を導入しました。この機能では、ユーザーは送金額を指定し、SNSやメールを通じてリンクを送信することで資金を移動できます。

受取人がリンクをクリックすると、直接Coinbase Walletで資金を受け取ることができます。この仕組みにより、銀行口座情報やウォレットアドレスを用いることなく、簡単に暗号資産の送金を行うことができます。

対応プラットフォームと送金機能の特徴

Coinbase WalletのSNS送金機能は、WhatsApp、iMessage、Telegram、Facebook、Snapchat、TikTok、Instagramなど、幅広いプラットフォームに対応しています。

この機能において、送金は瞬時に行われ、手数料はかからないとされています。また、2週間以内に受け取られない資金は自動的に送信者に返還される仕組みが導入されており、ユーザーの資金保護と利便性向上が図られています。

SNSと暗号資産の融合がもたらす“金融新時代”

SNSへの暗号資産決済の導入は、デジタル経済の新たな扉を開く可能性を秘めています。低コストでのグローバルな送金や決済の実現、金融包摂の促進、新たなビジネスモデルの創出など、その影響は広範囲に及ぶでしょう。

一方で、セキュリティリスクや価格変動性への対処、規制環境の整備など、克服すべき課題も多く存在します。これらの課題に取り組みながら、技術の進化と普及を促進することで、より自由で効率的な経済システムの構築が期待されます。

企業や個人は、この変化の波に乗り遅れないよう、暗号資産とSNSの融合がもたらす可能性と課題を十分に理解し、新たな時代に向けた準備を進めることが重要です。SNSと暗号資産の融合は、私たちのデジタル生活の新たなステージを切り開く鍵となるかもしれません。

- share

-

-

-